Contenido

¿Qué es el modelo 840?

El 840 es un modelo que sirve a los profesionales que sean personas físicas o jurídicas para darse de alta y baja en las actividades del IAE, comunicar variaciones de datos, o dar de alta y baja los locales donde ejerzan su actividad.

También están exentas de presentarlo las personas jurídicas dentro de los primeros 2 años desde su constitución, así como aquellas cuyo volumen de ventas no supere los 500.000 euros.

¿Cómo rellenar el modelo 840?

Este modelo se puede llenar de forma telemática siempre que se cuente con certificado digital. Simplemente debes entrar a este enlace . Luego haz clic en “Presentación” y rellena los apartados tal como te indicamos a continuación:

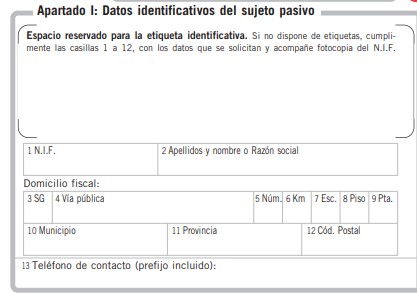

📌Apartado I: Datos identificativos del sujeto pasivo

Aquí deberás colocar los datos del declarante. Comienza con el NIF, seguido de los apellidos, nombre o razón social. También coloca el domicilio fiscal y el número de contacto.

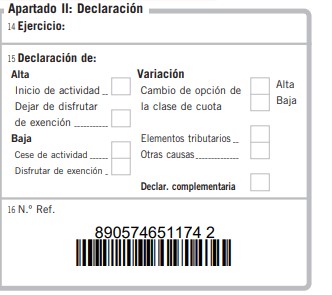

📌Apartado II: Declaración

Aquí, en el espacio de “Ejercicio” podrás el año al que se refiere esta declaración. Luego debes especificar si es una declaración de alta, una de variación o de baja . También puede ser que se trate de una declaración complementaria para incorporar información a una declaración anterior. Si es ese el caso, también se especificará.

📌Apartado III: Representante

Ahora deberás colocar los datos del presentante y al igual que cuando se llenaron los datos del sujeto pasivo se pone el NIF, apellidos y nombre, razón social y dirección fiscal.

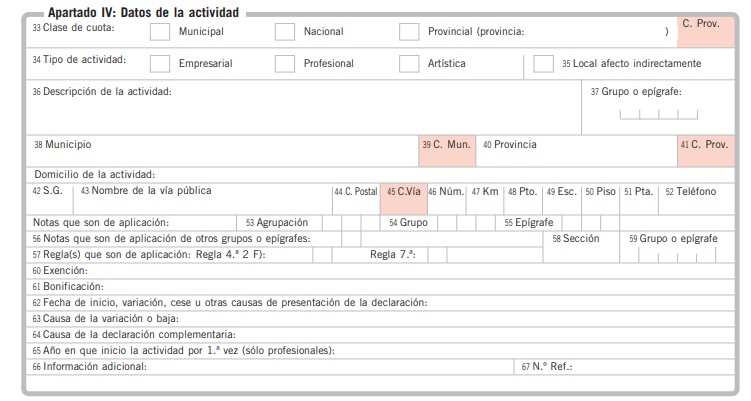

📌Apartado IV: Datos de la actividad

Aquí debes dar cuenta del tipo de actividad que se realiza. Debes escoger y marcar las casillas según sea tu caso:

- Clase de cuota: Puedes escoger entre Municipal, Nacional o Provincial.

- Tipo de actividad: Se selecciona entre Empresarial, Profesional o Artística.

Luego aparecerá el espacio de “Descripción de la actividad” allí se colocará toda la información de la actividad. Pon el municipio, la provincia y el domicilio completo. Y no olvides rellenar los siguientes espacios si aplica:

- Notas: Rellénalas de acuerdo con la agrupación, el grupo y el epígrafe.

- Reglas: Pon 1 si se basa en la regla 4. ª 2 o coloca 2 si es la regla 7 ª

- Exención: Coloca si hay alguna exención que aplique.

- Bonificación: Pon la bonificación aplicable.

Luego, en la “Fecha de presentación de la declaración” se colocará si es por Inicio, variación, cese u otra causa.

📌Apartado V: Local afecto indirectamente a la actividad

Ahora, en el local afecto a la actividad se pondrá:

- Uso o destino: Se puede escoger entre almacén, depósito o centro de dirección.

- Situación: Coloca el Código Postal, el municipio, la provincia y la dirección completa.

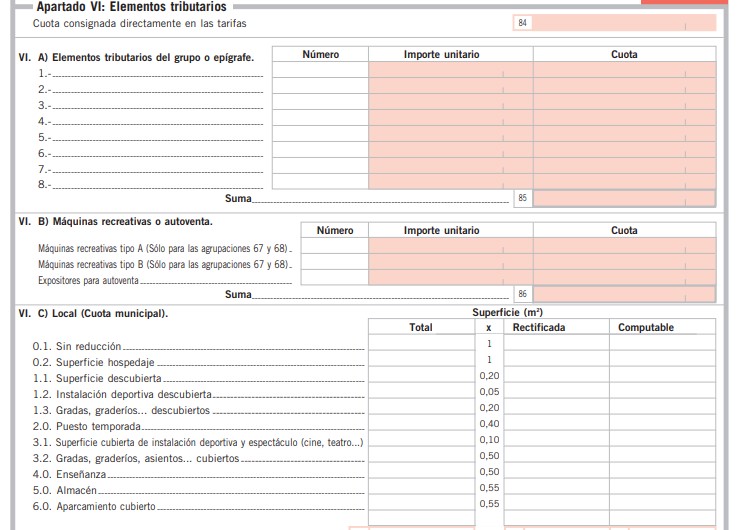

📌Apartado VI: Elementos tributarios

Ahora se deberán registrar los datos tributarios que apliquen a la cuota que se ha asignado a las tarifas. Aquí se colocará el número, importe unitario y cuota de los elementos tributarios del grupo o epígrafe.

También se deberán registrar los datos de las máquinas recreativas o de autoventa. Aquí se colocarán los números, importes unitarios y también las cuotas. Luego se hará la suma de los elementos tributarios del grupo y epígrafe con el de las máquinas recreativas y se pondrá después el resultado en el espacio que corresponda.

Luego está el apartado de local, que se pone la cuota municipal y se indicará la superficie de local en metros cuadrados tomando en cuenta los espacios vacios de total, rectificados y computables. También se registra las características de:

- Sin reducción

- Superficie hospedaje

- Superficie descubierta

- Instalación deportiva descubierta

- Gradas, graderíos descubiertos

- Puesta temporada

- Superficie cubierta de instalación deportiva y espectáculo (cine, teatro…)

- Gradas, graderíos, asientos… cubiertos

- Enseñanza

- Almacén

- Aparcamiento cubierto

Una vez se haya colocado todo, se hará la sumatoria de los metros cuadrados y se dividirá entre el total, el deducible y el computable.

Después, en este mismo apartado se pondrán los datos de los locales por cuota provincial o nacional. Se tienen que poner el número de locales, la superficie total y computable y se hará la suma de las superficies.

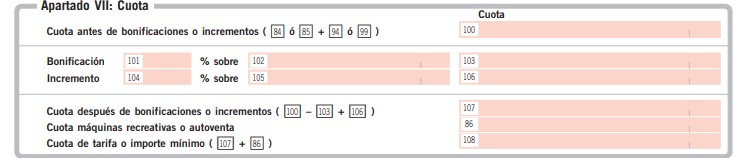

📌Apartado VII: Cuota

Ahora se tendrá que hacer el registro de la cuota que se declara tomando en cuenta:

- Si es antes de las bonificaciones o incrementos: Aquí se pondrá el resultado de las sumatorias de lo que se anotó en la casilla 84 o 85, o la 94 y 99. También se indica el porcentaje de bonificación.

- Si es después de bonificaciones o incrementos: Se pondrá el resultado de la resta y suma de los montos de las casilla 100 -103 más 106.

- Cuota de máquinas recreativas o auto venta.

📌Notificación

Ya cuando estamos llegando al final, se pondrá el lugar y la fecha en la que se está haciendo la declaración además de la firma del funcionario que hace el proceso junto a la del titular y el representante.

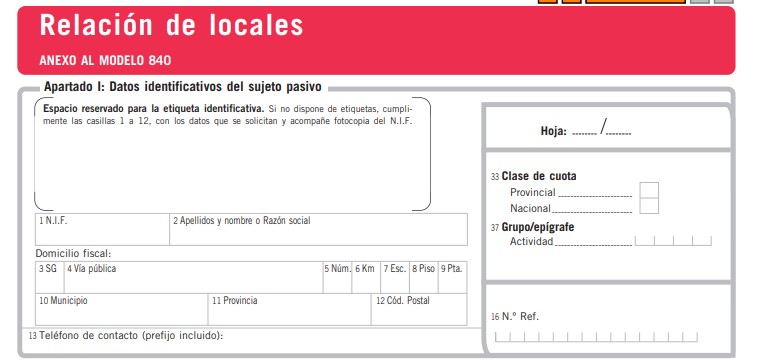

📌Relación de locales

Este es un anexo de las planillas anteriores y es necesario colocar los datos identificativos del sujeto pasivo de la declaración. Aquí se pondrá el NIF, número de teléfono, razón social y domicilio fiscal.

También se colocará información sobre la clase de cuota y se indica si es provincial o nacional. Cuando se llegue al apartado del grupo o epígrafe se hará el registro de la actividad y también el número de referencia.

Después se coloca la información de la relación de los locales tomando en cuenta la superficie, el código postal, la dirección fiscal, el total de la superficie sin olvidar la rectificada y la computable. También se colocan los metros cuadrados totales y finalmente se firma y se coloca la fecha con día mes y año en el que se hace la declaración.

Plazo de presentación del modelo 840

No existe un único plazo para hacer la presentación de este modelo. Cuándo se haga dependerá del tipo de actividad que se quiera declarar. Por ejemplo:

✅Si se quiere dar de alta

Cuando se hace una declaración de alta, con ello se quiere iniciar la actividad. Por ello es que el declarante tendrá un mes entero desde el inicio de la actividad que está llevando a cabo. Por ejemplo, si la actividad de ha comenzado a desempeñar el 14 de marzo, se tendrá hasta el 14 de abril para hacer la presentación de este modelo.

✅Si es una variación

Existe la posibilidad que se presente alguna variación en los datos que se han hecho en declaraciones anteriores, como por ejemplo un cambio de domicilio o de condiciones de la actividad o el local. Si ese es el caso, el declarante tendrá un mes completo para realizar la declaración que comienza a contar desde el día en el que se realizó la variación.

✅Si es una declaración de baja

Si termina la actividad por la cual se dio de alta en un inicio, el plazo para hacer la notificación de cese y darse de baja es de un mes.

✅Si es una declaración de importe neto de cifra de negocios

Cuando se presenta este caso, se tiene entre los días 1 de enero al 14 de febrero del año en ejercicio para hacer la comunicación.

¿Se pueden presentar declaraciones complementarias?

Sí, tal como comentábamos entre las instrucciones del modelo 840 más arriba, se pueden presentar declaraciones complementarias. Este tipo de declaraciones se deben identificar al inicio del formulario en el apartado número 2 que corresponde al de “Declaración”.

Allí se puede marcar con una equis que se trata de una declaración complementaria que servirá para incorporar información a una declaración anterior sin que la previa sea eliminada, como podría ser el caso de una declaración sustitutiva en otros tipos de modelos que en este no son posibles.

También te puede interesar:

Cortesía de Miltrámites.net

Dejanos un comentario: