Contenido

¿Qué es el modelo 210?

El modelo 210 sirve para hacer el registro de los impuestos que los no residentes en España deben pagar por los beneficios de las actividades económicas obtenidas en España. Con este modelo se rinden cuentas a Hacienda sobre las rentas, rendimientos y ganancias.

¿Cómo se presenta?

Este modelo puede presentarse de manera telemática siempre y cuando tengas el certificado digital. Para ello, haz clic aquí y accede al portal de la Agencia tributaria y sigue los pasos que a continuación te detallamos.

No obstante, si no dispones de certificado digital, también tienes la opción de hacer la declaración de forma impresa. Esto ha de realizarse ante los bancos colaboradores o en alguna de las oficinas de la Agencia Tributaria.

Instrucciones para rellenar el modelo 210

El modelo tiene varias partes bien diferenciadas que hay que ir rellenando con datos. Para hacértelo más sencillo, vamos a ir explicado sección a sección qué es lo que se debe rellenar…

📌Presentador

Aquí se colocará la información de quien presenta la declaración, es decir, el declarante. Primero se deja un espacio en blanco para la etiqueta identificativa y después se coloca el NIF, nombre y apellido, razón social y domicilio.

📌Devengo

Al lado del espacio de la etiqueta identificativa se encuentra el apartado de “Devengo” allí se pondrá el día, mes y año de la declaración.

📌Contribuyente

Pon aquí el NIF, nombre, apellido, razón social y domicilio del contribuyente.

📌Representante del contribuyente

Al igual que en el caso anterior se pondrá el NIF, nombre, apellido, razón social y domicilio del representante.

📌Pagador/Retenedor

Otra vez coloca el Número de Información Fiscal, el nombre, apellido, razón social y domicilio, pero esta vez del pagador/retenedor.

📌Renta obtenida

En este apartado coloca la cantidad exacta de la renta que se obtuvo. No olvides colocar el código del país que corresponde, la clave del tipo de renta y la de la divisa.

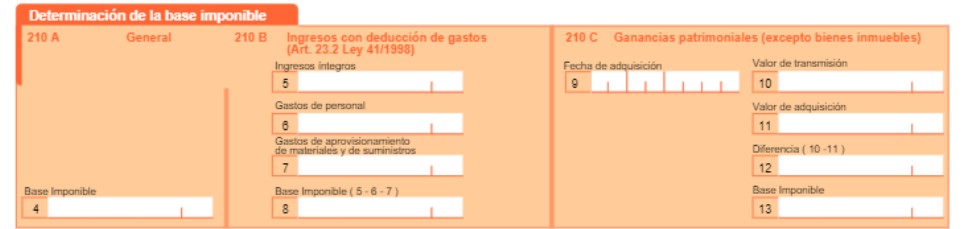

📌Determinación de la base imponible

Este apartado tiene varias casillas por llenar que son:

🔔Apartado 210 B

- Casilla (4): Aquí se coloca la base imponible que es la cantidad de todo el rendimiento que se obtuvo.

- Casilla (5): Coloca los ingresos íntegros sin ningún tipo de deducción.

- Casilla (6 y 7): Pon aquí todos los gastos que se registraran. Estos gastos se deducirán de la casilla número 5.

- Casilla (8): Aquí se pondrá la cantidad resultante de la resta de la casilla 5 con la 6 y la 7. Esta será la base imponible A

🔔Apartado 210 C

En este apartado se colocará la información sobre las ganancias patrimoniales del periodo:

- Casilla (9): Pon aquí la fecha de adquisición

- Casilla (10): Debes colocar el valor de la transmisión del bien que se declara. Aquí no se ponen los gastos y tributos.

- Casilla (11): Coloca aquí el valor total de adquisición.

- Casilla (12): Aquí corresponde la diferencia de la resta de la casilla 11 menos la casilla 10.

- Casilla (13): Esta será la base imponible y es el importe de la casilla con todas las reducciones que apliquen.

📌Liquidación

Estamos llegando casi al final del modelo y deberás llenar las siguientes casillas:

- Casilla (14): Pon aquí el gravamen que corresponde al tipo de renta que se declaró.

- Casillas (15, 16 y 17): Solo se colocarán las exenciones aplicables.

- Casilla (18): Pon aquí la cuota íntegra

- Casilla (19): Coloca las deducciones de donativos que se hicieron.

- Casilla (20): Pon las retenciones y pagos a cuentas.

- Casilla (21): Aquí va la cuota diferencial que es la cantidad que se ingresará a hacienda.

📌Fecha y firma

Para validar el modelo deberá ser firmado. Si es una persona jurídica o entidad, el representante deberá firmar indicando el NIF.

¿Quiénes deben presentar el modelo 210?

Si se es una persona contribuyente y esta obtiene algún tipo de renta a la que se le aplique el impuesto sobre la renta de no residentes es necesario que se presente el modelo. En cualquier caso, la obligación existe para:

- Todos los contribuyentes que obtengan rentas que estén sujetas a los impuestos siempre que no estén exceptuadas de la obligación de retención e ingreso.

- Las personas físicas que no sean residentes imputados por la renta de bienes inmuebles.

- Todos los contribuyentes que obtengan rendimientos por personas que no tengan condición de obligación a practicar retenciones.

- Quienes transmitan los bienes que se sitúen en el territorio guipuzcoano.

Plazo para presentar el modelo 210

El plazo que se tenga para hacer esta presentación dependerá de las condiciones en las se dé la obtención de los bienes. Por ejemplo:

✅Si son rentas derivadas de transmisiones de bienes inmuebles

Se tomarán en cuenta las autoliquidaciones de las rentas que se deriven de las transmisiones de bienes inmuebles. Estas deberán presentarse con independencia de los resultados que sean obtenidos en la autoliquidación. El plazo para su presentación es de máximo 3 meses luego de que haya transcurrido un mes desde la transmisión que es la fecha de devengo.

✅Rentas imputadas de los bienes inmuebles que estén en el territorio español

Si este es el caso, el plazo para la presentación e ingreso será el del año natural posterior a la fecha de devengo. Es decir, hasta el 31 de diciembre de cada año. Si se realiza la presentación de manera telemática el declarante tendrá la opción de hacer el domicilio del pago, en ese caso se ingresará desde el 1 de enero al 23 de diciembre.

✅Las demás rentas

Aquí se toman en cuenta las autoliquidaciones que tengan resultados por ingresar. Si es ese el caso, se tendrán los primero 20 días de los meses de abril, julio, octubre y enero para hacer la declaración.

También se toman en cuenta las declaraciones de cuota cero, estas tienen un plazo entre el día 1 y el 20 de enero del siguiente año del devengo de las rentas que se declararon.

Finalmente, si es una declaración con resultado a devolver, la presentación se hará a partir del día 1 del mes de febrero del año siguiente al devengo de la renta que se declaró.

También te puede interesar:

Cortesía de Miltrámites.net